Investeren in bitcoin: welke strategie werkt het beste?

16 augustus 2023

Stel dat je een aanzienlijk bedrag beschikbaar hebt om te investeren in bitcoin. Is het dan een goede keuze om het gehele bedrag in één keer te investeren, hopend op het beste? Of doe je er beter aan dit te verspreiden over een langere periode, en zo je portfolio geleidelijk op te bouwen? De verschillende beleggingsstrategieën hebben hun eigen voor- en nadelen, en de keuze van je strategie kan grote gevolgen hebben voor je portfolio.

Welke beleggingsstrategie het beste werkt? We zochten het voor je uit.

Lumpsum: investeren met een eenmalige aankoop

Investeer je jouw beschikbare bedrag in één keer? Dan is het voordeel dat je er daarna niet meer naar om hoeft te kijken. Een eenmalige aankoop staat ook wel bekend als de Lumpsum of buy-and-hold strategie en is een veelgebruikte strategie onder beleggers. Dit is een goede manier om je financiële doelen te bereiken op lange termijn, maar deze strategie heeft ook een keerzijde.

Veel beleggers besluiten pas te investeren nadat een asset een grote waardestijging heeft gehad en maken die beslissing op basis van emotie. Dit betekent dat je tegen hoge prijzen koopt, mogelijk zelfs op de top van de markt.

Het gevolg? De markt draait en de prijzen dalen, net als de waarde van je portfolio. Daarna kan het maanden en soms zelfs jaren duren voordat je investering winstgevend wordt.

De grafiek van de bitcoinprijs hieronder laat duidelijk zien dat als je bitcoin kocht eind 2012, 2017, of 2021, dit had geleid tot een forse daling van je investering. De grote prijsdaling kan zorgen voor twijfel waardoor je tegen verlies verkoopt, nog voordat de markt weer stijgt.

Maak jij je niet druk om heftige waardeschommelingen in je portfolio en ben je bereid lang vast te houden? Dan blijkt een eenmalige aankoop op basis van historische prijsdata van bitcoin vaak de beste strategie te zijn geweest.

Maar, in de praktijk kan het kiezen van en het vasthouden aan één specifiek aankoopmoment lastig zijn. Onder invloed van emoties neem je dan beslissingen die je strategie in de weg zitten. Herken jij jezelf hierin? Dan is een andere strategie waarschijnlijk beter voor je.

Dollar Cost Averaging (DCA): een strategie om risico te spreiden

Om de kans te verkleinen dat je tegen een ongunstige koers aankoopt, kan je ervoor kiezen jouw investeringsbedrag te spreiden over een langere periode. Deze strategie wordt Dollar Cost Averaging genoemd, afgekort met DCA.

Met DCA verdeel je jouw beschikbare bedrag en investeer je op vaste momenten een gelijke hoeveelheid geld, ongeacht de prijs of ontwikkelingen in de markt. Bijvoorbeeld ieder kwartaal, maandelijks, of (twee)wekelijks.

Door je inleg te spreiden over een langere periode koop je tegen een gemiddelde koersprijs. Daardoor voorkom je dat je op één bepaald punt op een te hoge prijs aankoopt.

In een dalende markt verminder je het verlies en bescherm je jouw vermogen. Gaat de markt omhoog en stijgen de prijzen? Dan kan DCA je rendement verminderen.

Het risico op verlies van rendement werkt twee kanten op. Neerwaarts risico als je investering minder waard wordt, en opwaarts risico als je rendement misloopt.

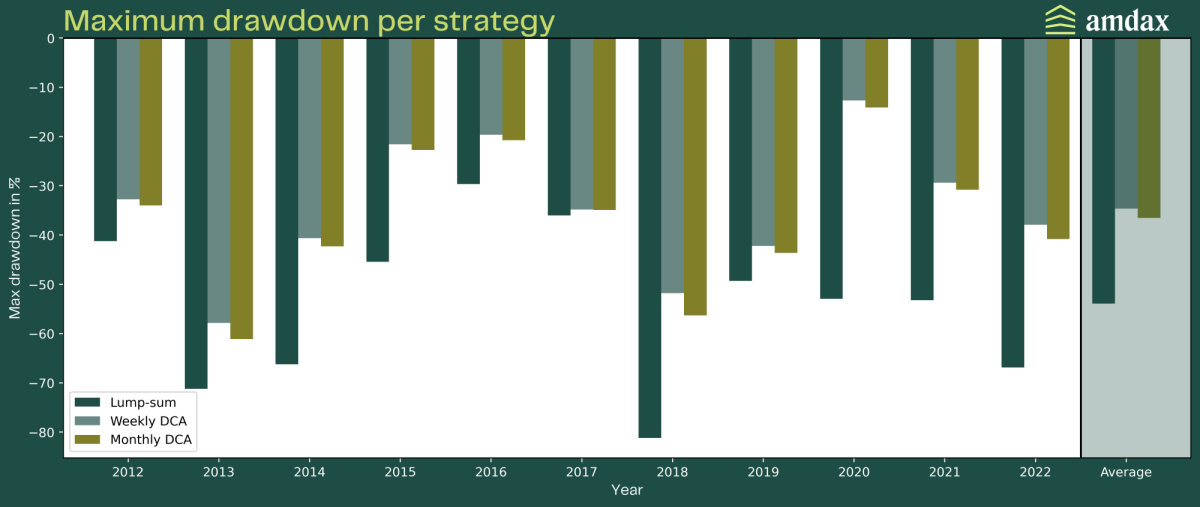

De maximale prijsdalingen voor iedere strategie

Het is vervelend als je een hoger rendement had kunnen maken op je investering, maar het is nog vervelender als je jouw inleg in waarde ziet dalen.

Om te bepalen hoe groot het risico is op waardedalingen in je portfolio per strategie, kijken we naar de maximum drawdown. Dit is de grootst waargenomen prijsdaling van een asset in een bepaalde periode. Je kan dit zien als het slechtst denkbare scenario in die periode.

Een voorbeeld: als de maximale waarde van bitcoin 50.000 dollar was in 2022, en in datzelfde jaar daalde tot een minimumwaarde van 25.000 dollar, dan is de maximum drawdown -50%.

We berekenen de maximum drawdown voor het lumpsum portfolio met 1 januari als instapmoment, en voor twee verschillende DCA-portfolio’s met een wekelijkse en een maandelijkse investering.

In de grafiek hieronder zien we de resultaten per jaar sinds 2012. Daarin zien we dat de waardedaling van het lumpsum portfolio ieder jaar groter is dan de waardedalingen van de DCA-portfolio’s.

Vooral in jaren met extreme crashes zoals de COVID-crash in maart 2020, is het verschil in dalingen fors. Het lumpsum portfolio daalt gemiddeld met ongeveer 20% meer van top tot bodem dan de DCA-portfolio’s. Van de twee DCA-strategieën blijkt de wekelijkse strategie het minst risicovol te zijn.

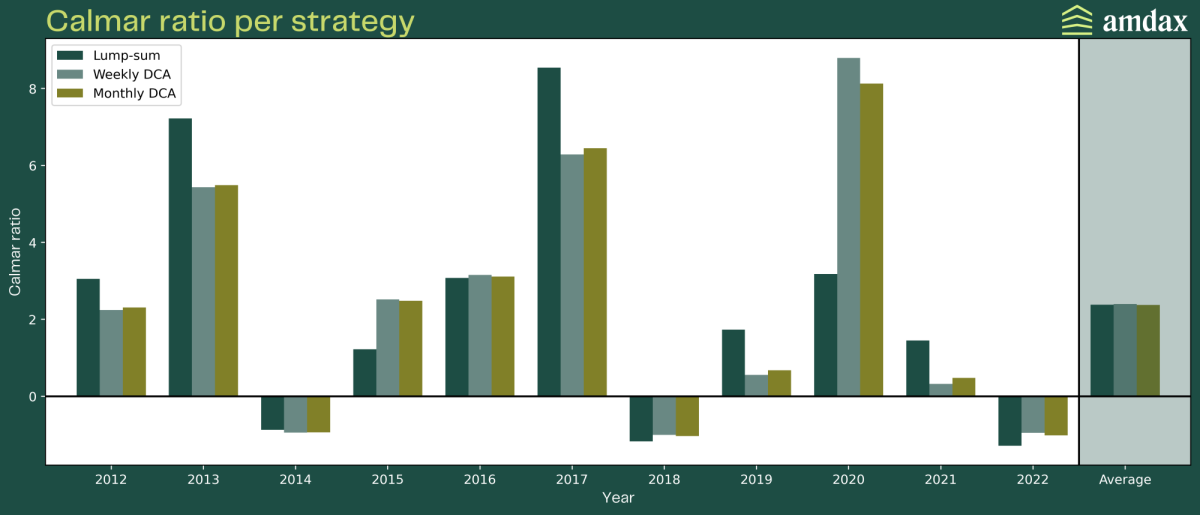

Hoe zit het met de verhouding tussen risico en rendement?

We weten nu dat je het neerwaartse risico met DCA aanzienlijk vermindert. Maar lopen we met een DCA-strategie niet zoveel rendement mis dat een eenmalige aankoop toch de betere optie is, ondanks het grotere risico?

Om de verhouding tussen risico en rendement te vergelijken, kijken we naar het gemiddelde rendement van iedere strategie ten opzichte van de maximum drawdown. Hiervoor gebruiken we de Calmar-ratio.

Hoe hoger de Calmar-ratio, hoe beter het rendement ten opzichte van het risico. In de figuur hieronder zien we dat het rendement voor de verschillende strategieën erg varieert over de afgelopen jaren. In sommige jaren presteren de DCA-strategieën beter dan de lumpsum strategie, en in andere jaren is dat omgedraaid.

Als we kijken naar het gemiddelde over de jaren heen, is de score voor alle strategieën vrijwel identiek. We kunnen concluderen dat de verhouding tussen risico en rendement voor de verschillende strategieën hetzelfde is.

De keuze voor jouw optimale beleggingsstrategie

Die is afhankelijk van jouw risicobereidheid en beleggingsdoelen. Hoe zenuwachtig word je van grote dalingen in je portfolio? En hoelang ben je bereid jouw investering vast te houden? Wat doe je als de waarde van je portfolio is gehalveerd?

Sommige beleggers hebben daar geen moeite mee. Ze trekken zich niets van de volatiliteit aan en hebben hun blik op de lange termijn. Voor deze groep is lumpsum een effectieve strategie.

Vermijdt je risico liever, of wil je niet constant met de markt bezig zijn om het juiste aankoopmoment te vinden? Dan is de DCA-strategie een geschikte beleggingsstrategie. Zoals we in de data zien, is DCA een goede manier om jezelf te beschermen tegen grote verliezen zonder al te veel rendement in te leveren.

Als je investeert in bitcoin, wil je dat op een eenvoudige en veilige manier doen. Kies je voor een DCA-strategie? Dan wil je het liefst dat dit automatisch wordt uitgevoerd. Bij Amdax bieden we daarom het crypto spaarplan aan, waarmee je gemakkelijk voor een vast bedrag periodiek bitcoin of andere cryptovaluta kan aankopen.

Het volledige onderzoek vind je terug op medium.

Onze site maakt gebruik van cookies

We gebruiken cookies voor personalisatie, social media functies, en websiteverkeer analyse. Informatie over je gebruik van onze site wordt gedeeld met onze partners voor social media, adverteren en analyse. Zij kunnen je gegevens combineren met andere informatie die je aan hen hebt verstrekt of die zij hebben verzameld op basis van het gebruik van hun services.